我が家では僕がANAマイルをメインで貯めていることもあり、大半の決済をANA VISA スーパーフライヤーズゴールドカードで行っている。このカードは年会費が1万以上かかる高級カードで、家族カードの設定もあるがこれまた年会費が1万ほどかかるので、さすがにオーバースペック。

また、嫁が1人で買い物する時もカードは必要だが、今使っているのがDCMX。これはdocomoポイントがメインで貯まるが、今やdocomo携帯は使う機会が激減しているので貯めるメリットが薄い。というわけで、年会費無料でポイントがためやすいお手軽カードを探していたのだが、色々検討した結果JCB EITがいいだろうと言うことで契約した。

メリットとデメリットを紹介してみる。

本ページはアフィリエイトプログラムによる収益を得ています。

メリット

このカードのメリットは以下のようなこと。

- 年会費が無料

- ポイント(Oki Dokiポイント)が1000円で2ポイント(1ポイントは大体5円くらいの価値)

- カードデザインが選べて、女子的に喜びそうな設定もある

年会費が無料で、ポイント付与率が高いことが一番のポイント。貯まったポイントをどうするかは色々あるが、Oki Dokiポイントは移行先も多いので、その時の用途に応じて提携先ポイントに移行して使用すれば良い。

デメリット

年間の利用額が数十万くらいであればメリットの多いカードだが、それ故のデメリットもある。

- リボ専用カードであること

- 限度額が最大50万円で一時増枠や恒久的な限度額アップが出来ない

とにかく大きいのは、リボ専用カードであること。なので、店頭で「一括払い」と言っても、リボ扱い扱いになる。これは重大な落とし穴。要するにポイント付与率が高い裏は手数料で儲けようというカード会社の魂胆がある。世の中そんなうまい話ばかりではない。なので、何も考えずに利用するのは非常に危険なカードともいえる。

ただ、このデメリットはわりと簡単に解消することができる。

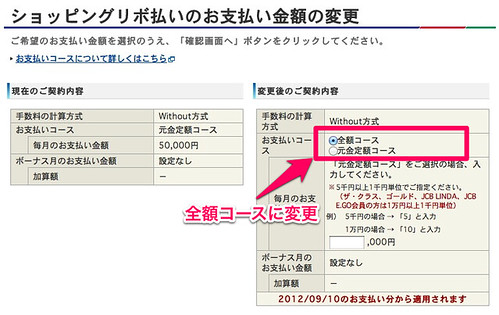

実質的に全て一括払いにする方法

カードが届いたら、MY JCBというカードユーザーの専用サイトに接続し、カードの設定を変更する。「支払いコース」という項目があるので、

「全額コース」に変更する。これだけだ。これで、リボ払いだが毎月全額を支払うので、手数料などは一切発生せずポイントだけ通常の2倍ゲットできる。

まとめ

JCB EITカードは僕みたいにクレカヘビーユーザーには少々物足りないカードだが、サブカードとしては最適。特に我が家だとANAカードという絶対的なメインカードが存在して、利用枠も数百万円まで育てているので、高額決済はこっちに任せたら良い。

また、家族カードは家計の管理的には便利だが、例えば保険料の支払いが出来ないとか、個人的にどうしても秘密にしたい買い物があったりした場合も、一括請求のためばれてしまうと言うデメリットがある。

手頃なサブカードを探している方、年間決済額が数十万程度という方には、上記の支払い方法変更さえちゃんとやれば、非常にお勧めできるクレジットカードだと思う。